出口压力有所增加,但仍有支撑

迄今中国纺织行业出口总额呈现负增长态势,今年前5月中国纺织品服装出口总额同比下降2.3%,但其降幅较去年和今年年初以来有所收窄。业内预计,今年下半年中国纺织出口面临的压力有所增加,但仍有动力支撑。

业内人士分析认为,今年以来世界经济复苏缓慢,外需回升动力依然不足,中国纺织行业的出口前景也因此存有诸多不确定性。而今年二季度以来,受人民币贬值等因素的影响,下半年中国纺织出口将有望从中受益。

此外需要注意的是,近年来欧盟整体经济不振,中国纺织品服装对欧盟的出口下滑态势明显,今年前5月中国纺织品服装对欧盟出口同比下降近4%。而近年来因中英经贸关系活跃,中国纺织品服装对英国出口占比上升,英国是中国纺织品服装在欧盟最大的市场,也是相对平稳的市场。尽管今年前5月中国纺织品服装对欧盟出口整体下降,但对英国仍保持约3%的增长。但英国“脱欧”公投之后,市场不稳定的因素有所增加,这些或将影响中国纺织品服装对英国和欧盟的出口。

部分地区染厂抱团涨价

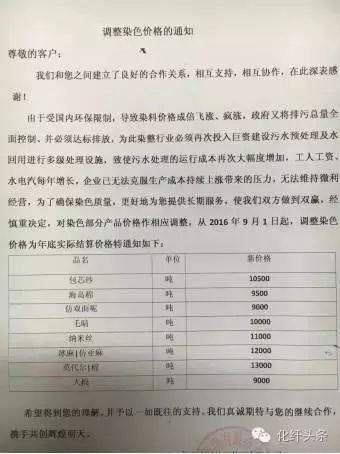

由于受国内环保限制,导致染料价格成倍飞涨、疯涨,政府限排,必须达标排放,为此染整行业必须再次投入巨资建设污水预处理及水回用进行多级处理设施,致使污水处理的运行成本再次大幅度增加,工人工资,水电汽每年增长,企业已无法克制生产成本持续上涨带来的压力,无法维持微利运营。

目前已经有不少企业选择抱团涨价。据了解,有不低于15家嘉兴市印染企业,相比较今年上半年的染费价格,常规产品上涨1000-2000元/吨,上涨幅度在10%~20%左右,而少数品种价格还是维持原价。

不仅嘉兴,在苏州、石狮及绍兴等地印染聚集区,从8月份起不同程度地上涨印染加工费,以维持生产运营。不少贸易商直摇头,哭诉一下子涨2000,无法跟客户沟通,没法接受!生意难做!

原料方面仍存较多不定因素

聚酯涤纶方面,下半年走势仍然难以判断,前期停产的聚酯装置在G20后开工率相信会创新高,而上下游的供需关系,小编认为,仍然是这场博弈的决定点。

相反在G20前,依托G20行情所进行的联合保价、炒作,对市场的影响将不断减弱。

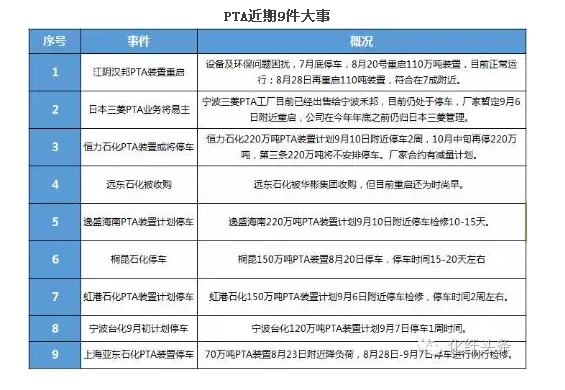

PTA方面,下半年有较多装置停产、检修,相信将有一定支撑,然而原油价格走势目前仍然是扑所迷离,美联储加息情况、OPEC会议进展,成本面上能给PTA提供多少支撑仍未可知。

综上,下半年纺织业行情目前仍不明朗,利好与利空并存,小伙伴们对下半年行情又报何种态度呢?(化纤头条)