根据中国纺织工业联合会春季调研情况,重点企业及产业集群开工、接单情况均正常,多数企业对2018年发展持谨慎乐观态度。中纺联“企业经营者跟踪调查”结果显示,一季度行业景气指数为57.3,处于稳定发展区间。国家统计局和中国海关数据显示,一季度行业内外市场销售稳步向好,生产情况保持稳定,运行质效基本平稳。

内外市场同步向好,供需关系有所改善

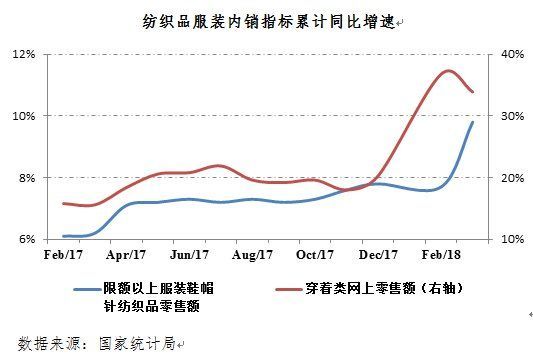

2018年一季度,我国纺织品服装内需市场增长加快,网络渠道销售增速提升明显。根据国家统计局数据,全国限额以上服装鞋帽针纺织品零售额同比增长9.8%,较上年同期提高3.6个百分点,且增速提升至与同期全社会消费品零售总额增速相当,这是近年来较为少见的情况;网上穿着类商品零售额同比增长33.9%,较上年同期大幅提高18.3个百分点。

生产形势保持稳定,供给结构深入调整

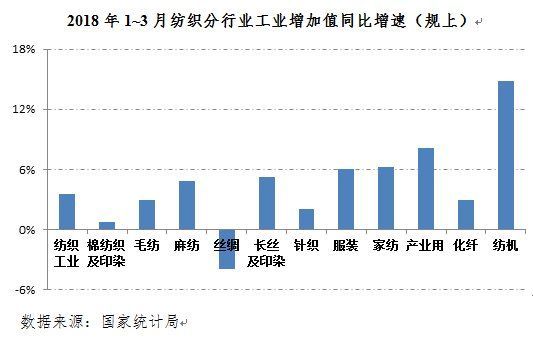

2018年一季度,纺织行业产能利用率保持较好水平,根据国家统计局数据,规模以上纺织业产能利用率达80.7%,化纤业产能利用率达81.5%,分别高于全国规上工业4.2和5个百分点。行业生产增速稳中趋缓,规模以上纺织企业工业增加值同比增长3.6%,较上年同期放缓1.5个百分点;产业链终端环节增速有所加快,家用纺织品和产业用纺织品行业增加值增速分别为6.2%和8.1%,较上年同期分别提高5.4和5.5个百分点,体现产销衔接状况良好;产业链前端生产增速放缓,表明产能与供给结构正在持续优化调整,棉纺织及印染精加工业和化纤行业增加值同比分别仅增长0.8%和3%。纺织新材料制造取得积极进展,新列入国家统计目录的生物基材料制造业一季度工业增加值同比增长41.7%。

运行质量基本平稳,盈利压力有所增加

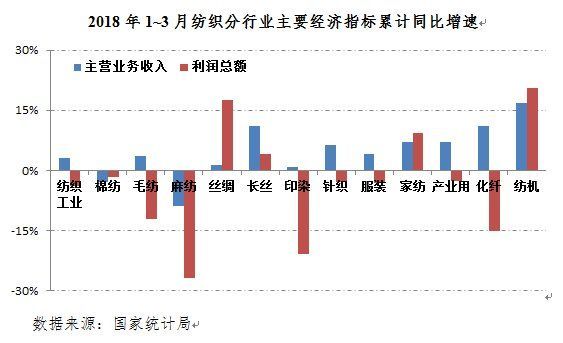

2018年一季度,纺织行业规模以上企业累计实现主营业务收入13713.7亿元,同比增长3.1%;纺机、产业用、家纺行业主营业务收入同比分别增长16.8%、7.1%和7%,对全行业收入增长贡献突出。行业产成品周转率为18.1次/年,总资产周转率为1.35次/年,三费比例为7.1%,均与上年同期大致持平。一季度,规模以上纺织企业实现利润总额612.7亿元,同比下降3.8%;其中,化纤行业由于上年同期基数较高,利润同比减少15.2%,对全行业利润下滑影响较为突出。行业销售利润率为4.5%,较上年同期下降0.3个百分点。根据中纺联“企业经营者跟踪调查”结果,72.7%的被调查企业一季度利润有所增加或持平,表明大部分企业效益情况基本正常。

宏观经济稳中趋好,政策环境逐步完善

从内需发展趋势看,2018年我国国民经济将延续稳中有进、稳中向好的发展态势,并迈向高质量发展新阶段,在供给侧结构性改革持续推进、居民收入稳定增长的带动下,纺织品服装内需发展的活力和后劲将持续释放。一季度我国居民人均衣着类消费支出同比增长9.4%,人民对美好生活的新期待将促进消费体验和消费环境快速提升,消费渠道及消费领域更加丰富,内需市场仍将为纺织行业实现平稳、持续发展提供有力支撑。

外需方面,全球经济持续、广泛复苏的态势较为明显,发达经济体投资及贸易有望迎来恢复性增长,纺织品服装国际市场需求也将在加速复苏轨道上继续行进。从政策环境看,新一轮储备棉轮出启动以来,国内棉花价格及内外棉价差基本稳定。

我国对实体经济相关支持政策相继落地,5月1日起,制造业增值税税率由17%正式下调至16%,增值税小规模纳税人也将统一标准,有望切实减轻纺织企业税收负担。

不确定因素犹存,高质量发展亟待推进

尽管总体具备继续保持平稳态势的外部条件,但也要看到,2018年纺织行业发展仍面临诸多不确定不稳定因素。当前中美贸易摩擦不断升级,外需前景存在不确定性,国际贸易环境也存在恶化风险;企业用工短缺现象普遍,高品质棉花仍然供给不足,生产要素制约因素始终存在;环保监管压力依然突出,仍是影响行业生产、投资的重要因素。面对诸多风险困难,纺织行业将全面贯彻落实党的十九大和中央经济工作会议精神,继续坚持稳中求进的总基调,以2020年建成纺织强国为战略性目标指引,深入推进供给侧结构性改革,持续落实“三品”战略,加快产业转型升级步伐,力争在2018年实现主要运行指标增长稳中有升,运行质效同步改善向好,推动纺织行业实现高质量、平稳、健康发展。