人的基本需求包括“衣食住行”,缺一不可,相关上市公司的产品可以说属于必需消费品。相对来说,业绩具有常年稳定的特点。2018年以来,在市场资金追求确定性的背景下,A股市场涉及“食住行”的上市公司股价已经出现了明显上升趋势,其中代表“住”的房地产开发板块涨幅达到9.89%、代表“食”的食品饮料板块区间涨幅达到8.19%、而“行”中最具有代表性的机场航运板块涨幅达到5.37%,即使是类债券性质的公路铁路运输板块也累计上涨了3.47%。

不过,作为日常生活中或许最重要的“衣”,迎来的却是截然不同的命运——今年以来,服装家纺板块累计下跌0.37%。过去几年,整个服装家纺板块受下游需求低迷、行业超高库存影响,表现并不好。2015年全年累计下跌10.27%,2016年更是累计下跌高达30.10%。整个板块的市盈率中位数水平也从2015年末的68.03倍下降至2017年底的37.17倍。

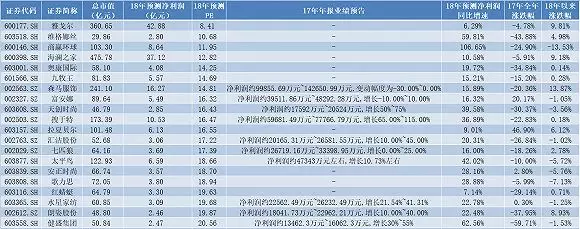

从已经公布2017年业绩预告的33家上市公司情况来看,24家实现同比增长。不仅如此,从目前券商一致性预测的2018年净利润同比增速来看,整个服装家纺板块的中位数达到22.17%,也进一步证实了行业的景气程度向好。

与行业公司业绩出现明显改善不匹配的是,板块估值目前仍未获得修复。

Wind数据显示,目前板块2018年预测PE的中位数为20.56,19家公司的预测PE甚至低于20倍,具备较为明显的估值洼地优势。

数据来源:Wind,表中仅显示18年预测PE低于行业PE中位数的公司

行业观点与投资建议:本土品牌全渠道趋势较确定,龙头品牌力已确立,目前定位本土大众市场的品牌受益消费复苏,优质个股渠道+品牌强强联合下有望迎来拐点,关注季报和年报有望超预期的品种。

1)大众服饰白马:海澜之家;

2)多品牌女装:太平鸟;

3)优质家纺:罗莱生活;

4)高成长电商:跨境通、南极电商。

太平鸟是一家以零售为导向的多品牌时尚服饰公司,主要提供中等价位的优质时尚服饰。1月8日晚间,太平鸟发布业绩预增公告:2017年全年实现营业收入72.9亿元,同比增长15.4%,净利润4.73亿元,同比增长10.7%。从业绩预告来看,公司去年第四季度单季度复苏态势明显——单季度实现营业收入29.8亿元,同比增长24.7%;净利润3亿元,同比增长60.5%。而2017年前三个季度,公司单季度营业收入的同比增速仅为11.5%、14.2%和4.5%,净利润增速更是仅有-4.6%、-56.7%以及-20.3%。

太平鸟实现业绩反转的原因主要来自于两方面:一方面,公司2017年前三季度受大幅存货跌价影响,净利率水平较低。进入四季度,跌价包袱清除后,公司单季净利率由此前的不足5%回升至10%;另一方面,“四轮驱动”渠道持续优化,通过实现目标客户群体年轻化、壮大童装及MG女装品牌、线上销售持续发力以及乐町女装由联营转加盟等措施确保了公司未来有望实现业绩的稳步增长。存货减值损失影响的逐步消退叠加公司在消费升级大背景下的合理渠道策略,有望提升公司未来的业绩弹性。

歌力思(603808.SH)主营业务为女装的设计研发、生产和销售,公司自1996年创立以来便始终定位高端女装。2016年以来,公司通过收购唐利国际旗下Ed Hardy、德国Laurel、法国IRO以及美国Vivienne Tam品牌来实现公司致力于创建国际高端时装集团的战略目标。从歌力思之前公布的三季报来看,实现营业收入13.79亿元,同比增长101.91%,净利润2.02亿元,同比增长124.25%,超出市场预期。

取得这一佳绩的原因包括公司原有主品牌ELLASSAY延续高增长,营业收入达到6.47亿元,同比增长24.63%,较半年度数据(13.98%)进一步加速,同时毛利率同比提升1.32个百分点,势头强劲。

除了主产品强势之外,歌力思强大的整合能力也值得投资者关注。EdHardy店铺数量由2016年一季度收购时的94家增加至137家,而且在持续开店情况下,2017年上半年销售同比增长近300%;LAUREL店铺数量由当初的6家增加至29家,2017年上半年销售同比增长近10倍;IRO根据市场人士的调研数据显示,新开29家店铺,营业收入则达到了2.67亿元。

目前,服装家纺板块的上市公司正逐步摆脱此前受超高库存影响导致的困境,行业盈利能力逐步改善,与此对应的估值水平却并未受到市场重视,估值洼地较为明显。在市场追求业绩确定性的大环境下,未来板块内相关上市公司的股价有望迎来价值修复甚至重估,值得投资者关注。