作为我国第一部推进生态文明建设的单行税法,《环境保护税法》将于2018年1月1日起施行,这也意味着我国施行了近40年的排污收费制度将退出历史舞台。与此同时,在税收征管方面,环境保护费改税后,征收部门由环保部门改为税务机关,环保部门配合,将开启“企业申报、税务征收、环保监测、信息共享”的税收征管模式。

那么有多少人了解这一税种?环保税主要向谁征收?税负又如何计算?制造业企业将要受多大影响?

开征环保税,到底能实现多少税收收入?

中国环境工业促进会会长杨朝飞曾提出“排污收费相当于对环境的欠量补偿,等量补偿和超量补偿”,而我国的排污收费一直处于欠量补偿阶段。

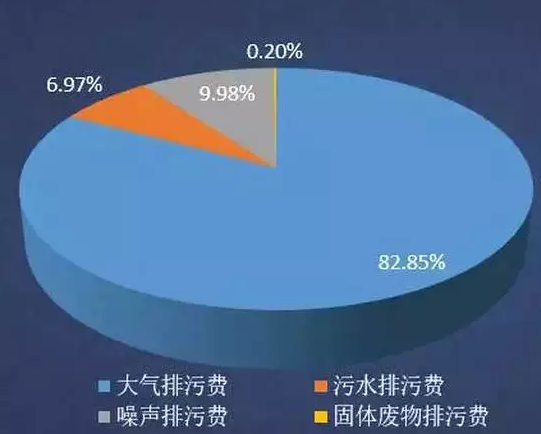

另外,排污收费在全国的收费不高,数据显示,2003年至2015年,全国累计征收排污费2115.99亿元。其中,2015年征收排污费173亿元,缴费户数28万户。其中,全国排污费的半数来自于化工、石油、火电、钢铁、水泥、五大行业的缴纳。

2015年排污费收入占比

专家认为,此次环保税把排污费作为税额下限,征收力度大幅加强,环保税收入将会大幅提高。数据显示,2003-2015年,全国累计征收排污费2115.99亿元,其中2015年征收排污费173亿元。根据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元。

谁该缴税?

环境保护税法的总体思路是由“费”改“税”,即按照“税负平移”原则,实现排污费制度向环保税制度的平稳转移。法律将“保护和改善环境,减少污染物排放,推进生态文明建设”写入立法宗旨,明确“直接向环境排放应税污染物的企业事业单位和其他生产经营者”为纳税人,确定大气污染物、水污染物、固体废物和噪声为应税污染物。

在税收征管方面,环境保护费改税后,征收部门由环保部门改为税务机关,环保部门配合,确定了“企业申报、税务征收、环保监测、信息共享”的税收征管模式。同时,环境保护税收入全部作为地方税收入,纳入一般公共预算。

该缴多少?

计税依据方面将应税污染物的排放量作为计税依据,其中大气污染物、水污染物按照排放量折合的污染当量数确定;固体废物按照固体废物排放量确定;噪声按照超过国家规定标准的分贝数确定。

具体到税额标准将以现行排污费收费标准作为环境保护税的税额下限,规定大气污染物税额幅度为每污染当量1.2元-12元;水污染物税额幅度为每污染当量1.4元-14元;固体废物按不同种类,税额为每吨5元-1000元;噪声按超标分贝数,税额为每月350元-11200元。

据专业人士分析:以年产值5000万元为基准的中型类制造企业为例:

每年度需缴纳大气污染物税额,累计约6-12万元;

需缴纳水污染物税额,累计约8-15万元;

需缴纳锯末,粉尘,化工垃圾等固体废物税额,累计约15-30万元;

而需缴纳噪声税额,累计约为每月5000-2万元。

综上所述,这家生产企业的年度环保税额,应该在30-70万元。

化纤织造企业为税额大户,要交多少?

根据国家税务总局预测,根据“十二五”减排要求,在对2015年污染物排放量预测的基础上(由于数据取得困难,预测结果只包括大气污染物和水污染物,未包括固体废物和噪音),按照征税标准,假设实现100%征收率,环保税收入为456.55亿元。

按照行业细分来估算,大气污染物中,黑色金属冶炼及压延加工业、非金属矿物制品业、有色金属冶炼及压延加工业、化工、电力热力的生产和供应业等5个行业缴纳的环保税,占全部大气污染物环保税收入的88%。水污染物中,化工、造纸、医药、纺织业、黑色金属冶炼及压延加工业、农副食品加工业、发酵和酿造、制革等8个行业缴纳的环保税,占全部水污染物环保税收入的80%。

如果化纤织造厂按照这样推算,化纤的成本也将会升高,产品想要降价,那可就更难了!