“速递易收费了,快递员再也不肯用自提货柜。难道我一整天在家等包裹?”类似的抱怨近日在朋友圈与日俱增。在网购流程最后100米的交接环节中,凭借先发优势,速递易的智能快递柜占领了广州各知名楼盘。

不过,南都记者近日证实,从5月开始,速递易陆续面向快递公司收费,每票快件按寄存箱子的规格不同,向快递员收取0.4-0.6元的使用费。此举遭到了部分快递企业的抵制。其实不难理解,据中国电子商务研究中心检测数据显示,2014年快递业每票快件的利润在1元以下,2015年可能不到五毛,甚至亏钱。速递易此时收费,无疑是火上浇油、再度“扒层皮”。

事实上,为解决快递业最后一公里配送难题,菜鸟正在尝试与便利店合作打造菜鸟驿站;而京东则采取自建自提点和自提柜模式。近日,顺丰联手申通、中通、韵达等多家企业豪掷5亿元打造“丰巢”智能快递柜,以便撇开速递易。至此,速递易、菜鸟、丰巢及京东已然形成四方竞争势力。这四股势力手中各自拥有什么样的筹码,他们是否能就此解决最后一公里难题?

四大巨头圈占投递终端

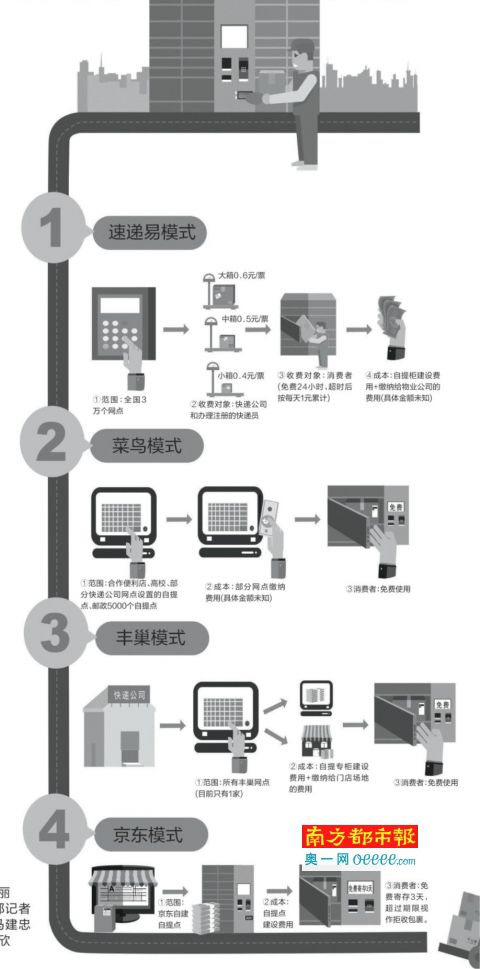

虽然“丰巢”智能快递柜问世的消息才刚公布,但南都记者在东风东路的力迅商务中心一楼已看到了实物。其快递柜分大中小组合,目前对消费者免费提供收件业务,自助寄件、社区服务等功能还在建设中。据透露,“丰巢”将与万科物业、中航地产、中海物业等地产物业合作,2015年内将完成中国33个重点城市过万网点布局。

南都记者调查采访中留意到,广州地区目前快递柜规模最大的是速递易,其对所有快递公司开放,快件可免费存放24小时,每超过一天收件人要另付1元费用。“目前,我们在全国72个城市有接近3万个网点规模,几乎所有电商、快递企业都在使用。预计今年底网点规模将达到5万个。”速递易相关人士昨回复南都记者时透露。

京东在广州仅有3处自提点,近40处自提柜。与前两者不同,其只为京东用户提供免运费,消费者不需要支付寄存费,但邮件寄存三天未取者默认为拒收货。

与同行相比,菜鸟在快递最后一公里的布局上采取的是另一种模式:多方合作建自提点。南都记者发现,在广州,不少社区学校周边的便利店、洗衣店、药店、彩票店等被吸纳成为其代收包裹的自助取件点,其中最主要的合作伙伴还是美宜佳便利店。数据显示,截至目前菜鸟网络在全国运营着2万多个菜鸟驿站。

“之所以愿意加入这个平台,是因对小店来说,可以借此吸引消费人群,很多人取件时,可能顺带购物,为自己带来更多商业收益。”一家便利店的员工介绍。

四种经营模式解析

“截至昨天,经速递易处理的快件量已超1.57亿件,现在每天处理量大概60万个,占每天全国快递投递量的1%-2%。”速递易相关人士向南都透露,收费与否均是市场化的选择,但这从另一方面也说明,智能快递箱体现了快件交互细分领域的市场价值和社区O2O入口价值。眼下,这么多资本重金进入,说明快递柜这种模式得到了大家的一致认可,可以帮他们提升末端派送效率。

南都记者了解到,目前速递易依靠三方面盈利:投递收费、超时收费、广告。投递收费主要是网点规模达到一定数量后,向使用速递易的快递员或快递公司收取一定的投递使用费。超时收费针对收件人,目的是提高速递易箱格的周转率。不过,由于速递易在小区安放设备,以市场原则和物业公司合作,一般会向物业公司支付一定的场地管理费。“由于社区里适合安装的场地有限,推进过程中会遇到一些阻力,但目前公司已和全国超1万家物业公司有合作关系。”据速递易2015一季报显示,期内收入达到3297万元。

不过作为第三方快递柜老大,速递易收费之举显然动了同行的奶酪。中国电子商务研究中心检测数据显示,2014年快递业每票利润在1元以下,2015年可能不到五毛,甚至亏钱。如果额外支付0.4-0.6元/票成本,实难消化。南都记者采访中恰遇投件投递员,据他介绍,其派送一件包裹最多1-2元的收入,速递易的收费已引发广大投递员不满。

顺丰是“丰巢”快递柜建设的主力参与者,他们显然不能回避这一问题。该公司向南都介绍,未来他们的快递柜有可能出现在顺丰商业的社区店、各类物流服务的驿站、电商O2O的展示门店,以及物业管理企业的中央服务体系中。他们的远景目标是:早市买的菜、血拼后的商品、旅游时给朋友买的手信,直接就可用“丰巢”送达。

丰巢问世前后,菜鸟驿站的建设也明显加速。继5月协同快递企业加快在高校布局服务网点,在全国设立了500个校园菜鸟驿站后,6月百世汇通和圆通加入菜鸟驿站,向社会开放其末端代办点为公共自提点,三方合作站点年底目标为10000家。此前4月,中国邮政也曾向社会开放5000个自提网点,作为菜鸟驿站为网购用户提供代收服务。

“我们跟其他家不是竞争对手。”阿里旗下菜鸟网络相关负责人告诉南都记者,他们与以上公司的合作姿态更开放—合作共同搭建菜鸟驿站。广州一家成为菜鸟包裹代收点的便利店介绍,只要满足一定条件,即可申请成为菜鸟驿站合作平台。申请入驻菜鸟驿站平台、投递员派件、收件人收货均免费。

相比较来说,京东自提柜还只是现有电商业务的补充。其相关负责人透露,目前华南有近200台自提柜。凡使用自提柜的客户都是免费的,不过为保证货物安全,购买的物品金额只能以中小件为主,且价格在1万元以下,但不包括生鲜品类。

快递电商和第三方的终极PK

南都记者采访发现,对自家盈利模式,各公司不愿意详细说明。但中投顾问高级研究员申正远向南都表示,其实盈利模式不外乎三种:一是向快递企业收费;二是售卖投递柜上的荧屏广告;三是开发其他例如充值缴费、还信用卡等便民金融服务功能。还有逾期费,例如收件人在24小时内没有及时取件,会收取一天的超额储存费。”

中国物流学会特约研究员杨达卿则认为,投递柜和自提柜甚至是自提点,都不会单独盈利。“只是快递服务价值链的配套设施,却利于提升揽件和派件服务能力,利于延伸服务价值链。”他表示,目前快递柜服务能力有局限性,主要承接标准化的小件快递,但价值可以预见:“一是快递商的全天候机器手,在揽件和派件,提供便捷服务。二是快递商价值链上的隐形抓手,利于挖掘社区消费数据,发掘潜在商机。”他认为,虽然快递柜能节省部分登门揽件和派件的人力等成本,但因为主要承接“标准小件”,不会带来大面积的物流降低成本,也决定它在短期内不能广泛代替人工。

但不可否认的是,未来快递最后一公里的竞争会愈演愈烈。特别是随着丰巢的问世,像速递易这种没有快递企业做支撑的第三方,又该何去何从?申正远预计,未来的竞争格局会是大型公司自建投递柜,而中小快递可能会倾向于联合建立投递柜。“行业之间的竞争将主要在快递公司、电商企业和第三方运营公司三者中展开。快递公司的投递柜会对单纯寄存柜公司产生影响,未来快递公司投递柜选择的商业模式在一定程度上决定着第三方运营公司生死,但是在商业模式不清楚的情况下,单纯寄存柜公司生存空间大小还很难判断。”

而杨达卿的看法是,通达系电商快递企业像寄生类企业,寄生在阿里等电商巨头土壤上,未来要么和寄生平台深度捆绑,结成利益共生体;要么建立自由资源,保持相对独立性,形成自营生态圈。当圆通引资阿里,自然意味“通达系”走向分化。捆绑者的前路,相对更容易走。而速递易属于第三方设备供应商,顺丰等自建快递柜网络,必然影响它的布局。专注设备的研发创新,才应该是速递易发力的重点。